Назойливый сервис раздражает всегда. А рекламные объявления типа «Быстрый займ», «Быстрые деньги» — особенно, поскольку их распространители совсем обнаглели: обклеили в городе все, даже свежевыкрашенные столбы, заборы, облепили стволы деревьев. Кто стоит за такой примитивной рекламой, кто клюет на нее и что в итоге получается — было решено разобраться в редакции, а наш корреспондент попробовала «взять» деньги взаймы, испытав этот процесс на себе.

Как делают деньги из воздуха

В настоящее время заемный бум немного спал, но охотников вогнать финансово неграмотных клиентов в долговую яму найдется немало. В нашем городе на любой улице практически через каждые сто метров на первых этажах — финансовые микроорганизации, выдающие микрозаймы.

…В офис «Быстрый займ» то и дело заходили люди. Вот и две девушки, явно студентки, юркнули передо мной в открытую дверь аскетично обставленного кабинета со столом, компьютером, стульями и маленьким сейфом. Расположились напротив молодого клерка, протянув ему паспорта. «Сколько вы хотите?» — внимательно всмотрелся он в лица девушек, чтобы сличить оригинал с фото в паспортах. «Хотя бы пятьсот рублей», — ответили девушки. Но через некоторое время молодой человек возвратил паспорта со словами: «Мы вам не можем выдать займ». И никаких объяснений. Явно у девушек была плохая кредитная история.

— Мне нужна тысяча рублей на короткий срок. Это возможно? — с ходу выпалила я, заняв место на стуле.

— А у вас есть еще кредиты? — спросил у меня молодой человек и, узнав, что нет, ответил: — Только со справкой с работы.

— Вот те раз! А в рекламе совсем другие условия выдачи займа, — парирую я. — На какую сумму могу рассчитывать на короткое время?

— На 200 рублей, которые выдадим сразу без справок, но при предъявлении паспорта.

— И сколько должна возвратить, скажем, через десять дней?

— 240 рублей.

— А через двадцать?

— 280 рублей.

— Я подумаю, — встала и ушла.

Теперь подсчитаем, на каких условиях мне предлагали деньги. За месяц я должна была возвратить в виде процентов треть взятой суммы. А за год?

Помимо финансовых микроорганизаций, которые официально зарегистрированы и осуществляют свою деятельность, назойливо предлагают свои услуги частные лица, работающие как микрофинансовые структуры. Захотелось выяснить: откуда растут ноги у этих марателей городского имущества? Связаны ли они каким-то образом между собой?

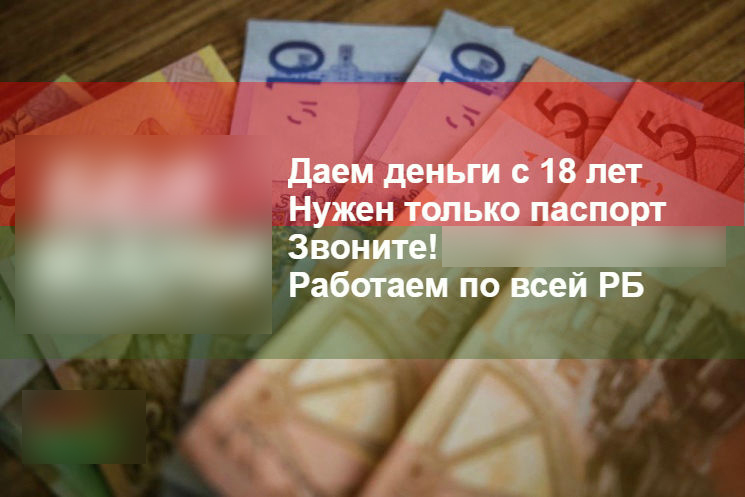

Объявление «Быстрый займ» сорвала со входной двери своего дома. На клочке бумаги указаны телефоны и привлекающее каждого, кто рассчитывает быстро получить деньги без волокиты: «Наличные в день обращения».

Сочинив версию, по которой мне необходима наличка, набираю один из номеров.

— Можно у вас получить 1,5 тысячи рублей на приобретение кухни, которую должны привезти на днях? — говорю о проблеме.

— А вы из какого города? Из Витебска? С вами свяжется наш специалист.

И правда, вскоре мне перезвонили.

— Чтобы получить 1,5 тысячи рублей на приобретение кухни, вам надо сначала купить пару дорогих смартфонов, — огорошил меня специалист. — И желательно там, где дается рассрочка на товар без уплаты первого взноса. Вы оформляете сделку, например, в «5 элементе» или в салоне продаж смартфонов…

— Зачем покупать то, что мне не нужно? — недоумеваю я.

— Чтобы я мог у вас выкупить товар за полцены, — отвечает специалист.

— Зачем? — еще больше нервничаю, не улавливая хода мыслей моего «благодетеля».

— Чтобы потом смартфоны перепродать, а вам отдать заветные деньги.

Мой мозг отказывался что-либо понимать. Я напрямую спрашиваю:

— Зачем столько телодвижений, нельзя ли просто получить деньги под какие-то гарантии?

— Нет, нельзя. Нам запрещено выдавать деньги под проценты, а так мы с вами совершаем процессы купли-продажи, что не запрещено, — наконец-то выдал суть хитроумной схемы специалист. — Если вас устраивает мое предложение, встречаемся у входа в «Марко-Сити».

Перспектива получить сразу большие деньги без поручителей (в данном случае, и без свидетелей) рухнула в одночасье. Оказывается, надо побегать, и немало, чтобы сначала оформить в рассрочку ненужный товар, тяжкий груз платы за который будет висеть над тобой, словно дамоклов меч, на протяжении двух лет. А за это время новый обладатель смартфонов неизвестно как ими распорядится. Вряд ли будет держать на складе, пока ты выплатишь их полную стоимость. Скорее всего, продаст их еще раз кому-либо, но снова с наваром для себя. А ты два года будешь оплачивать ненужный и уже не свой товар, потеряв сразу половину его стоимости.

Зато перекупщики остаются не внакладе, получая двойную, а может, и тройную цену, прокрутив товар по такой схеме несколько раз. Ни тебе налогов, ни ответственности!

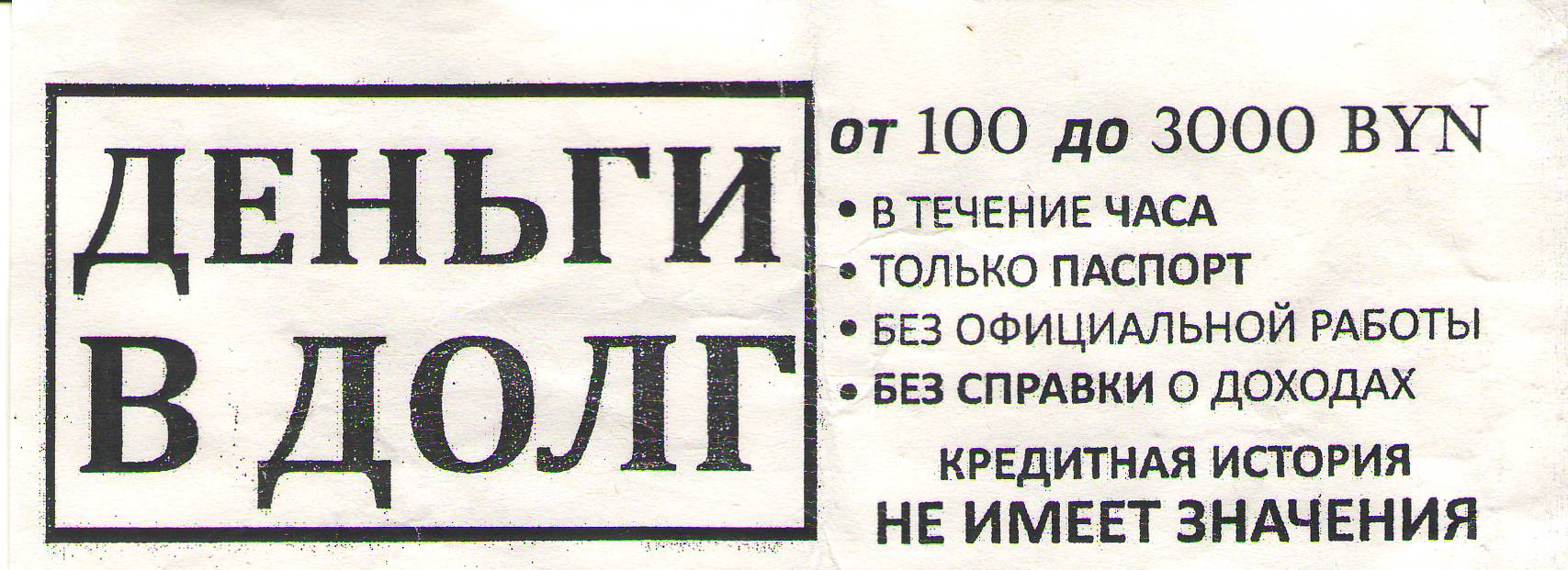

Ловкачи, которые делают деньги из воздуха, активизировались по весне. «Деньги в долг»: от 100 до 3000, от 80 до 5000 рублей…

Для начала сличаю номера телефонов с указанными в прежнем объявлении «Быстрый займ». Оказывается, они не совпадают. Как много желающих меня «облагодетельствовать»! Определяюсь с суммой и снова набираю первый попавшийся номер.

Приветливый молодой человек интересуется, какая мне нужна сумма, и предлагает оформить уже телевизор в рассрочку. Дескать, хоть сейчас готов идти оформлять покупку, и он также выкупает у меня товар. Вернее, забирает его за полцены. А меня оставляет с рассрочкой-договором по выплате суммы за телевизор.

Понятно, схема та же, что и в предыдущем объявлении «Быстрый займ».

И это якобы выгодная сделка?! Неужели кто-то не понимает, что это чистой воды афера, в которой выигрывает только «благодетель».

Неудивительно, что, когда поинтересовалась, почему рекламу развешивают на столбах, в ответ прозвучало резкое: «А вам деньги нужны?» — «Да». — «Тогда не задавайте лишних вопросов».

«Завлекалочка» для неискушенных

Стоит только ввести в Google «Быстрые займы», как появится множество телефонов и адресов, где вам предложат наличные деньги в тот же день и даже час. Любому гражданину республики, которому исполнилось 18 лет, неработающему, бывшему осужденному, с плохой кредитной историей. Достаточно предъявить только паспорт.

Берешь сегодня — отдаешь, когда сможешь, пускай с большими процентами, но то, что есть такая возможность «перехватить» наличку, некоторым гражданам придает оптимизма. Хорошо, если ты взял деньги на самое важное, что поможет тебе завтра преуспеть и заработать еще больше, чтобы расплатиться с долгами, а если нет? Вдруг заболел, попал в аварию, получил травму… Что тогда? Сумма займа тяжким грузом ляжет на плечи должника, обрастая невиданными процентами.

Витебчанин Михаил, лишившийся работы несколько месяцев назад, прочитав заманчивое предложение, так и поступил.

Не особо вникая в условия выдачи займа — один процент в день — эка невидаль? (а за год это 360 процентов!), Михаил взял несколько миллионов еще неденоминированных рублей. А когда подошел срок выплаты займа, ахнул: сумма утроилась. Тогда он взял еще несколько миллионов рублей уже в другой микроорганизации, чтобы уплатить только проценты, набежавшие в первой. Неизвестно, чем бы эта история закончилась, если бы не сердобольные родственники. Они отобрали паспорт у охотника до легких денег, которого все больше «засасывали» долги и походы по финансовым микроструктурам, и частями погасили в общей сложности более тысячи долларов. Освободившись от долговой кабалы, Михаил с облегчением вздохнул. Наконец-то понял, в какую неприятную историю влип и что уплатить долги ему все равно пришлось бы через суд: на него уже собирались подавать иск о возмещении задолженности с набежавшими процентами. Потом, конечно, в знак благодарности он отработал эту сумму, помогая родственникам на даче. Но так благополучно микрокредитные истории заканчиваются не всегда.

Долги наши тяжкие

Несколько лет назад востребованность услуги по предоставлению быстрых займов, которые выдавали населению микрофинансовые организации, была просто колоссальной. В Витебске, например, прошло сокращение на крупных предприятиях, а некоторые и вовсе обанкротились, пополнились ряды временно неработающих, где-то по нескольку месяцев не платили зарплату. А нужно было кормить семьи, собирать детей в школу, платить кредиты… Ситуацией воспользовались многие микрофинансовые организации и индивидуальные предприниматели и работающие под них частные лица, которые предлагали на кабальных условиях и под огромные проценты суммы. Ничто не отпугивало неискушенных. И многие оказывались в судах за большую задолженность перед заемщиками.

— Только в суде Октябрьского района Витебска пару лет назад рассматривали за год по две-три тысячи дел, касающихся должников по микрозаймам, — рассказывает председатель суда Елена Попкова. — И это только по тем случаям, когда должники не возвращали займы добровольно. А сколько тех, кто пошел на кабальные условия и все-таки рассчитался? Можете представить, какой колоссальный размах приобрел микрокредитный займ в Витебске!

Словно бабочки, слетались на зазывные огни открытых офисов «Быстрые займы», «Быстрые деньги», «ВегаПрим», «Надежность и доверие» и множества других, где выдавали любые суммы при предъявлении только паспорта. А возвращать долги кто собирался, а кто и нет, рассчитывая на «авось, пронесет», дескать, как легко выдают деньги, так легко могут и скостить сумму. Увы, погрязали в долгах, как в трясине.

Практически все дела, как заметила Елена Михайловна, касающиеся исков, предъявленных финансовыми микроорганизациями к должникам, однотипны, писались как под копирку. Вот, например, одно показательное, рассмотренное еще в 2014 году.

Общество с ограниченной ответственностью обратилось с иском в суд, где указало, что 30 декабря 2013 года ответчику был выдан краткосрочный возмездный займ в размере 1,5 миллиона рублей. Ответчик обязался возвратить указанную сумму 9 января 2014 года, то есть через десять дней, и уплатить за пользование чужими деньгами 300 тысяч рублей в виде процентов, но не сделал это вовремя. Поэтому истец просил взыскать задолженность, проценты по нему, проценты за ненадлежащее исполнение договора в сумме 900 тысяч и 480 тысяч рублей соответственно, возвратить расходы по оплате госпошлины в сумме 159 тысяч рублей. В общей сложности получилось более 5 миллионов рублей.

— Удовлетворила иск. Все по закону, какими бы ни казались кабальными условия договора, — поясняет Елена Попкова. — Ведь нужно внимательно читать договор, когда его подписываешь. Судьи не могут изменить его условия. В связи с увеличением дней просрочки платежа сумма процентов за пользование чужими деньгами на день рассмотрения дела в суде составила более трех миллионов рублей (проценты начислялись как на основную сумму займа, так и на сумму процента).

— Но ведь это грабеж средь бела дня! Неужели нельзя в таких случаях что-то сделать?

— В первую очередь ответчику необходимо посещать судебные заседания. В данном случае рассматривали иск без присутствия должника. Но если бы он пришел, изложил свою ситуацию, мы могли бы по ряду договоров займа уменьшить сумму процентов за пользование чужими денежными средствами, ведь микроорганизации выставляли за каждый просроченный день 7 процентов от суммы. Легко подсчитать, что при таких ставках будет под 1000 процентов годовых! И это притом, что ставка рефинансирования в Республике Беларусь тогда составляла до 25 процентов годовых. Законодательством предусмотрено, что если сумма подлежащих уплате процентов за пользование чужими денежными средствами, размер которых определен договором на основании части 2 пункта 1 статьи 366 Гражданского кодекса Республики Беларусь, явно несоразмерна последствиям нарушения обязательства, то суд вправе уменьшить сумму этих процентов по заявлению должника. Но если ответчик в суд не пришел, нет и просьбы.

— Какова сейчас ситуация?

— Количество исков по взысканию долгов уменьшилось в разы. В прошлом году суд Октябрьского района рассмотрел всего около 200 таких дел.

Комментарий специалиста

— С 1 января 2015 года, согласно Указу № 325, предоставлять денежные средства взаймы могут только микрофинансовые организации, а это — ломбарды, потребительские кооперативы финансовой взаимопомощи, общества взаимного финансирования субъектов малого и среднего предпринимательства, фонды, — поясняет начальник экономического управления Главного управления Национального банка Республики Беларусь по Витебской области Марина Пасютина. — Микрозаймы физическим лицам вправе предоставлять только ломбарды, зарегистрированные в Республике Беларусь в форме хозяйственного общества либо унитарного предприятия, и только под залог движимого имущества, предназначенного для личного, семейного или домашнего использования. Если физическое лицо является членом потребительского кооператива финансовой взаимопомощи, осуществляет ремесленную деятельность, деятельность по оказанию услуг в сфере агроэкотуризма, ведет личное подсобное хозяйство, в таких случаях можно получить заем на цели осуществления указанной деятельности, обратившись в потребительские кооперативы финансовой взаимопомощи, фонды. Размер денежных средств, выдаваемых на основании договора микрозайма, не превышает 15000 базовых величин на день заключения договора.

Деятельность по регулярному предоставлению микрозаймов лицами, не являющимися микрофинансовыми организациями, является незаконной и запрещается. Национальный банк как орган, регулирующий отношения, возникающие при предоставлении и привлечении микрофинансовыми организациями микрозаймов, постоянно проводит мониторинг. В результате мониторинга в сети Интернет ограничен доступ более чем к 30 сайтам организаций, не включенных в соответствующие реестры Национального банка, но предлагавших свои услуги.

В нашей области насчитывается 17 микрофинансовых организаций, и по количеству мест предоставления микрозаймов, а их на сегодня 93, наш регион на втором месте после Минской области. Следует обращаться только к тем структурам, которые включены в реестр Национального банка, чтобы в случае возникновения вопросов вы могли бы защитить свои права. Реестр размещается на официальном сайте Национального банка (www.nbrb.by).

К слову. Вывод напрашивается такой. Микрозаймы чаще всего — непосильная кабала. Не вовремя выплаченные долги обрастают процентами и пеней, превращаясь в снежный ком. К тому же частные лица, оказывающие услуги по их предоставлению и развешивающие объявления на заборах и столбах, мало того, что не уважают своих клиентов, придают неприглядный вид городу, так еще занимаются незаконной предпринимательской деятельностью. Такие факты должны привлечь внимание соответствующих органов и служб.

© Авторское право «Витьбичи». Гиперссылка на источник обязательна.